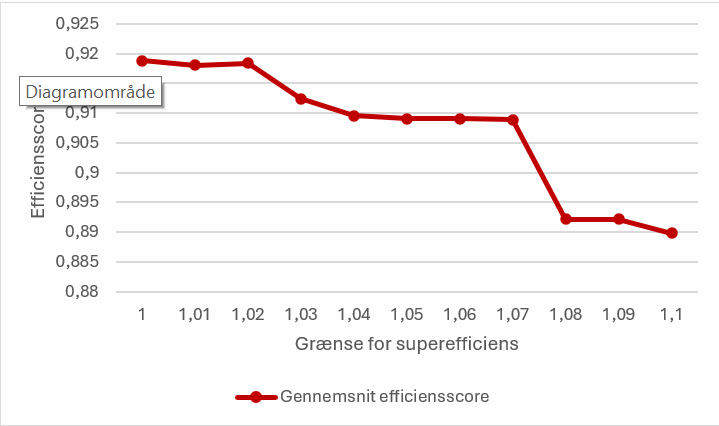

Figuren viser spildevandsselskabernes gennemsnitlige efficiensscore ved forskellige grænser for superefficiens. Resultaterne er beregnet ved hjælp af de udsendte R-koder. Når grænsen for superefficiens hæves, tillægger man større vægt til enkeltobservationer, da færre selskaber fjernes som outliers. Store spring i figuren illustrerer derfor betydningen af enkelte observationer.

Resultaterne viser, at fastsættelsen af grænsen for superefficiens har stor betydning for de endelige resultater. Problemet ved at vælge en høj grænse er, at det får stor betydning for resultaterne, om en potentiel outlier lige præcis lander på den ene eller anden side af grænsen. Ved at sænke grænsen reduceres betydningen af enkeltobservationer markant. Det ses, at resultaterne stabiliseres ved en grænse på 1,02, og at en grænse på 1,04 – som DANVA tidligere har foreslået – afhjælper hovedparten af problemet.

Af figur 2 fremgår det, at den gennemsnitlige efficiensscore falder med 3 procentpoint, når grænsen ændres fra 1,00 til 1,10. Den største ændring sker ved at hæve grænsen fra 1,07 til 1,08, hvor efficiensscoren falder med næsten 2 procentpoint. Det er et markant fald, særligt i lyset af at det gennemsnitlige effektiviseringspotentiale i FATO er opgjort til 1 - 0,92 = 8 % i de udmeldte resultater.

Når vi bruger den gennemsnitlige efficiensscore til at vurdere betydningen af enkelte selskaber, undervurderer vi dog den reelle påvirkning. Hvis vi i stedet ser på specifikke selskaber, er effekten større. Ved at ændre grænsen fra 1,07 til 1,08 falder Ishøj Spildevand og HOFOR Spildevand Brøndbys efficiensscore med omkring 5 procentpoint, mens Aarhus Vand og Novafos Furesø falder med cirka 4 procentpoint. For Aarhus Vand og Novafos Furesø svarer det næsten til en fordobling af deres identificerede effektiviseringspotentiale.

Tabel 1: Forskel i efficiensscore ved grænse for superefficens på 1,07 og 1,08

|

Selskab

|

Bessy nr.

|

SE 1,07

|

SE 1,08

|

forskel

|

|

Ishøj Spildevand A/S

|

S053

|

0,647

|

0,597

|

-0,050

|

|

HOFOR SPILDEVAND BRØNDBY A/S

|

S011

|

0,677

|

0,628

|

-0,049

|

|

Novafos Spildevand Furesø A/S

|

S027

|

0,942

|

0,897

|

-0,044

|

|

Aarhus Vand A/S

|

S110

|

0,951

|

0,914

|

-0,037

|

|

Novafos Spildevand Rudersdal A/S

|

S081

|

0,919

|

0,883

|

-0,036

|

Tabellen viser de fem selskabers efficiensscore, hvis grænsen for superefficiens (SE) fastsættes til henholdsvis 1,07 og 1,08.

Det gennemsnitlige effektiviseringspotentiale i sektoren bliver cirka 20% højere pga. ét selskab. Påvirkningen af enkelte selskaber er på op mod 5% mere i effektiviseringspotentiale målt på FATO svarende til en fordobling for nogle. DANVA vurderer på denne baggrund, at tilsynet med fordel kan have en mere forsigtig tilgang. Et godt bud er, at det pågældende selskaber, der trækker fronten meget op grundet udsving, ikke er frontselskab i næste benchmarking, hvor et nyt selskab måske svinger op på fronten og giver stor påvirkning til en ny gruppe selskaber. Det er ikke hensigtsmæssigt.

I lyset af ovenstående resultater foreslår vi, at grænsen for superefficiens sættes ned til 1,04. Det vil både reducere betydningen af enkeltobservationer og fungere som et værktøj til at mindske de store udsving fra år til år. Figur 2 viser, at jo lavere grænsen er, desto mindre bliver betydningen af, at enkelte selskaber udgår som outliers.

Der har desværre indsneget sig en fejl i årets benchmarkingresultater: I metodepapiret fremgår det, at grænsen for superefficiens skal være 1,10, mens den i R-koden er sat til 1,00. Vi håber, at Vandsektortilsynet i forbindelse med udbedring af den manglende konsistens i valg af grænse for superefficiens mellem metodepapir og kode, vælger at sætte grænsen for superefficiens til 1,04, da dette er meget relevant.

Kvalitetstjek af Outliers

En af bekymringerne ved at afskaffe DEA var, at det kunne gå ud over kvalitetskontrollen af frontselskaberne. Det er vigtigt, at de selskaber, som har stor indflydelse på andre selskabers efficiensscore, rent faktisk er sammenlignelige med de selskaber, de påvirker.

Vi vil derfor gerne bifalde, at man har udvidet kvalitetstjekket til også at omfatte de mest effektive selskaber. Samtidig finder vi det positivt, at tilsynet i år har imødekommet nogle af de bekymringer, vi tidligere har haft vedrørende frontselskaber med mange færdigt afskrevne aktiver, og ubalance mellem opdateret anlægsmasse og indberettede omkostninger.

Ved spørgsmål til høringssvaret kontakt Oliver Pedersen på 87933508 og/eller op@danva.dk.